Davčna obravnava odsvojitve slabljene finančne naložbe, vrednotene po nabavni vrednosti

Pojasnilo FURS št. 0920-1838/2026-2, z dne 20. 03. 2026

Na nas se obračate z vprašanjem o davčni obravnavi odsvojitve finančne naložbe, ki je bila v preteklosti slabljena, odhodki, ki so bremenili poslovni izid pa so bili na podlagi 22. člena Zakona o davku od dohodkov pravnih oseb – ZDDPO-2 iz davčne osnove izvzeti. Primer je opisan v nadaljevanju:

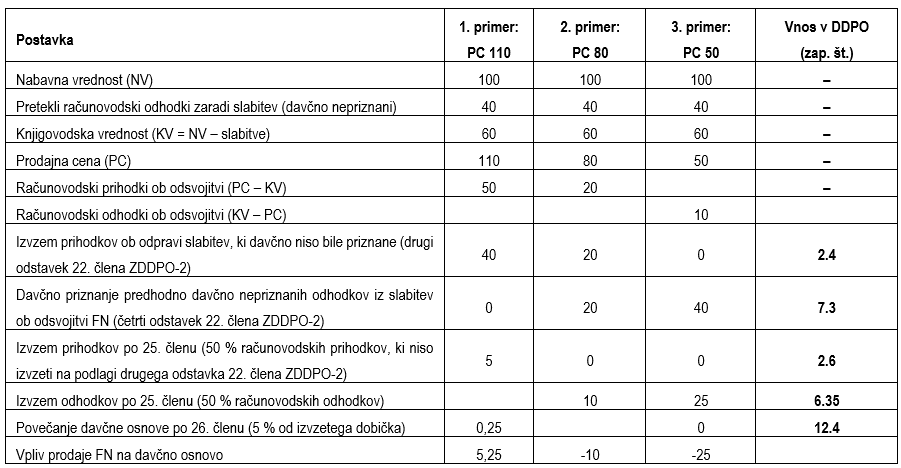

Družba A ima pripoznano finančno naložbo (v nadaljevanju: FN) v odvisno družbo B. Nabavna vrednost FN je znašala 100 denarnih enot (v nadaljevanju: DE). V preteklih obdobjih je družba A izvedla slabitve FN v skupnem znesku 40 DE. Knjigovodska vrednost FN tako trenutno znaša 60 DE. Slabitve so bile v obračunu DDPO davčno nepriznane v skladu z 22. členom ZDDPO-2. Družba bo FN naložbo prodala za 110 DE, torej za vrednost, ki presega tako knjigovodsko vrednost, kot tudi prvotno nabavno vrednost. Ob prodaji bodo izpolnjeni pogoji glede višine in trajanja udeležbe ter zaposlovanja iz 25. člena ZDDPO-2. V nadaljevanju vam odgovarjamo.

Prihodki, ki jih doseže družba z odsvojitvijo, do višine preteklega popravka vrednosti FN predstavljajo prihodke iz odprave slabitev, ki davčno niso bile priznane, zato jih družba izvzame iz davčne osnove na podlagi drugega odstavka 22. člena.

Iz opisanega primera izhaja, da je družba v preteklih obdobjih na podlagi oslabljenosti FN izvedla slabitve, tako nastale odhodke, ki so zniževali poslovni izid, pa je v skladu z prvim odstavkom 22. člena ZDDPO-2, kot davčno nepriznane, izvzela iz davčne osnove. V tekočem davčnem obdobju bo družba FN prodala in pri tem realizirala ceno, ki presega tako knjigovodsko vrednost, kot tudi prvotno nabavno vrednost. Iz prodajne cene izhaja, da vsaj v tekočem obdobju FN naložba očitno ni oslabljena. Njen popravek vrednosti tako ne odraža pravilnega oziroma resničnega stanja in bo najkasneje ob odsvojitvi odpravljen.

Ob odsvojitvi FN se odpravi njeno pripoznanje v poslovnih knjigah, razlika med prodajno ceno in knjigovodsko vrednostjo pa se pripozna v poslovnem izidu kot prevrednotevalni finančni prihodek ali odhodek. Pri davčni obravnavi je treba ugotoviti, kolikšen del prihodkov ob odsvojitvi je posledica preteklih davčno nepriznanih odhodkov iz naslova slabitev. Z vidika davčne obravnave oziroma davčnih vrednosti torej prihodki, nastali ob odpravi popravka vrednosti, predstavljajo prihodke, ki izvirajo iz v preteklosti davčno nepriznanih odhodkov, nastalih zaradi slabitev FN. Zavezanec bo tako prihodke ob odsvojitvi v skupni vrednosti 50 DE (110 DE – 60 DE) v delu v katerem izvirajo iz popravka vrednosti FN, to je v znesku 40 DE izvzel iz davčne osnove v polju 2.4 davčnega obračuna, kot to določa drugi odstavek 22. člena ZDDPO-2.

Ker se v konkretnem primeru celoten pretekli popravek vrednosti (40 DE) davčno “poravna” preko izvzema prihodkov iz odprave oslabitve (DDPO 2.4), se ob odsvojitvi v zvezi z istimi slabitvami ne uveljavlja dodatnega priznavanja odhodkov po četrtem odstavku 22. člena ZDDPO-2 (DDPO 7.3 ). V primerih, ko prodajna cena ne doseže nabavne vrednosti, bi se del preteklih davčno nepriznanih slabitev, ki ni bil zajet z izvzemom prihodkov po drugem odstavku 22. člena, priznal kot davčni odhodek ob odsvojitvi po četrtem odstavku 22. člena in bi se izkazal v polju 7.3 (glej numerične primere v tabeli spodaj).

Prihodke v višini 10 DE, ki izvirajo iz presežka prodajne cene nad nabavno vrednostjo FN bo zavezanec, ob izpolnjevanju pogojev obravnaval po prvem odstavku 25. člena ZDDPO-2. To pomeni, da bo v primeru, da izpolnjuje pogoje glede višine in trajanja udeležbe ter zaposlovanja, v polju 2.6 izvzel 5 DE prihodkov. Posledično bo moral za 0,25 DE povečati davčno osnovo v polju 12.4, to je za znesek (pavšalnih) odhodkov, ki se v skladu s 26. členom ZDDPO-2 smatrajo, da se nanašajo na udeležbo v kapitalu družbe B.

Kot izhaja iz navedenega, se davčni dobiček iz odsvojitve za namene uporabe 25. člena ZDDPO-2 v primeru predhodno davčno nepriznanih slabitev ne določa zgolj kot razlika med prodajno ceno in knjigovodsko vrednostjo v obdobju odsvojitve. Pri prodaji je treba računovodski učinek razmejiti na (i) prihodke iz odprave slabitev do višine preteklega popravka vrednosti, ki davčno niso bili priznani, in se zato izvzamejo iz davčne osnove na podlagi drugega odstavka 22. člena ZDDPO-2, ter (ii) preostali dobiček iz odsvojitve, ki predstavlja razliko med prodajno ceno in nabavno vrednostjo FN (po upoštevanju odprave slabitev), in je relevanten za uporabo 25. člena ZDDPO-2 (ob izpolnjevanju pogojev).

V vašem primeru računovodski dobiček 50 DE (110 – 60) vsebuje 40 DE prihodkov iz odprave slabitev (do višine preteklega popravka vrednosti), ki se na podlagi drugega odstavka 22. člena ZDDPO-2 izvzamejo iz davčne osnove, ter 10 DE preostalega dobička iz odsvojitve (110 – 100), ki predstavlja davčno upoštevni dobiček za presojo in uveljavljanje izvzema po 25. členu ZDDPO-2.

Za celovitost pojasnila pojasnjujemo davčno obravnavo tudi v primeru prodajne cene višje od knjigovodske vrednosti in nižje od nabavne vrednosti ter prodajne cene nižje od knjigovodske vrednosti.

Če bi bila prodajna cena nižja od nabavne vrednosti, vendar višja od knjigovodske vrednosti, bi bil ob odsvojitvi praviloma izkazan računovodski dobiček (zaradi predhodnih slabitev). Prihodki, ki po vsebini predstavlja odpravo predhodno davčno nepriznanega popravka vrednosti, se izvzamejo iz davčne osnove na podlagi drugega odstavka 22. člena ZDDPO-2. Hkrati pa se po četrtem odstavku 22. člena ZDDPO-2 davčno priznajo predhodno davčno nepriznani odhodki v višini razlike med celotnimi odhodki zaradi pretekle slabitve FN in izvzetimi prihodki, ki so posledica odhodkov zaradi pretekle slabitve FN. Ti v času odsvojitve priznani davčni odhodki so, ob izpolnjevanju pogojev, predmet izvzema 50% izgube na podlagi 25. člena ZDDPO-2.

Če bi bila prodajna cena nižja od knjigovodski vrednosti, bi se ob odsvojitvi FN naložbe na podlagi četrtega odstavka 22. člena ZDDPO-2 v celoti priznali preteklo davčno nepriznani odhodki iz slabitev FN. Ti v času odsvojitve priznani davčni odhodki povečani za računovodske odhodke ob prodaji (razlika med KV in PC) pa so, ob izpolnjevanju pogojev, predmet izvzema 50% izgube na podlagi 25. člena ZDDPO-2.

Z namenom ponazoritve davčnih prilagoditev v davčnem obračunu v nadaljevanju podajamo tri primere, poleg primera, ki ga navajate v vprašanju še primera (2) s prodajno ceno (PC) 80 DE in 50 DE:

Tabela: Numerični primeri z navedbo zaporednih številk v DDPO obrazcu